あろは!

2026年も前半終了です。そして、コナの不動産市場は「正常」に戻りつつあると言えると思います。

コロナから始まった極端な売り手市場が収まり、物件を売るにも時間がかかるケースが増えてきました。

数年前のクレイジーな市場を「正常」とするのであれば、現在は比較できないほど、「弱い」市場とも言えますが、コナの不動産市場は極端に弱いわけではありません。23年以上不動産をやっている者からすれば、今の方が、需給のバランスがとれた「正常」な市場環境なのだと思います。買い手の選択肢が増え、売り手にも十分チャンスはある市場です。勿論、何が「正常」かは議論が分かれるところですが。

私とエミール君の今年前半の取り扱い額は、記録更新的な感じですし、工夫しながら、戦略的に仕事ができるのは、なかなか面白いものです。楽ではありませんが、基本に立ち戻ってしっかりやるだけです。

全米では、住宅ローン金利が6%台半ばで推移する中、住宅市場は引き続き調整局面にあります。全米の中古住宅在庫は約107万戸まで改善していますが、2019年の約120万戸にはまだ届いていません。全米の中間売り出し価格は前年比で3.2%下落しており、取引価格は2025年後半から若干の下落傾向が続いています。

コナもこうした全米の流れを反映していますが、独自のリズムがあります。

戸建て住宅:コナはバランス市場へ向かっているのか?

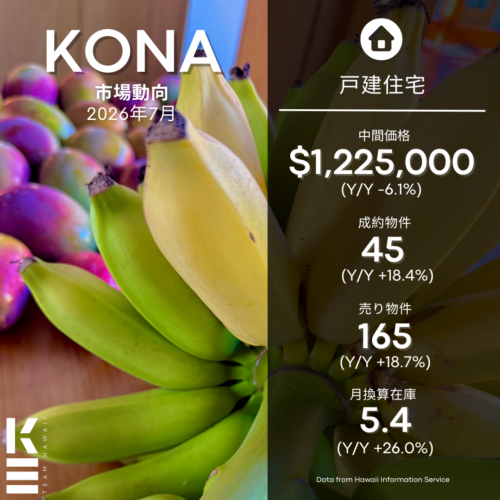

2026年前半のコナ戸建て市場は、比較的底堅く推移しています。

年初来の中間価格は122.5万ドルです。これは前年同時期より6.1%下落していますが、2025年末の中間価格から見ると約2%下回る程度です。

より重要なのは、平方フィートあたりの中間価格です。こちらはわずか1%の下落にとどまっており、多少の価格調整はあるものの、住宅価値そのものは比較的安定していることを示しています。

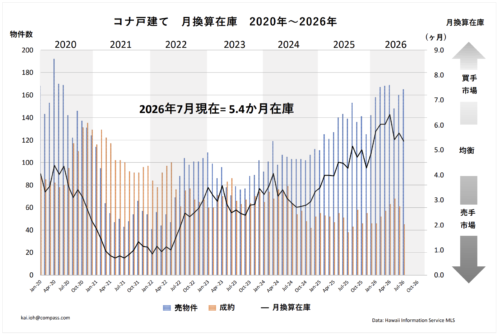

在庫は引き続き増加傾向にあります。売り物件は前年比で約19%増加し、月換算在庫は5.4ヶ月分まで上昇しました。これは一般的に、バランス市場の水準と考えられます。

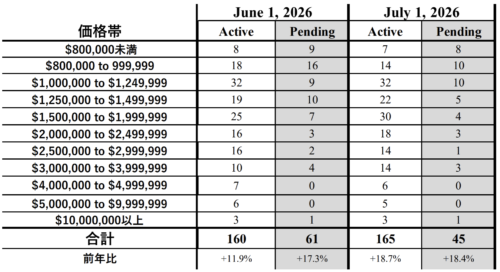

買い手にとっては、ここ数年で見られなかったほど選択肢が増えているは確かです。特に120万ドルから250万ドルの価格帯では、新しい在庫の増加が目立っています。それでもコロナ前の200件前後の売り物件と比較すると、まだ売り物件が多い状態ではありません。

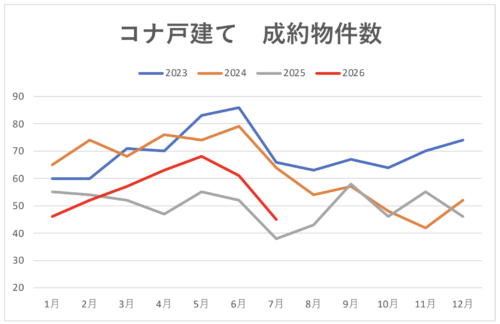

成約物件から何が読み取れるのか?

需要はパンデミック時の非常に速いペースからかなり落ち着きました。

コナでは通常、6月以降に取引数が落ちていきます。2026年もその流れに沿って、前月比で26%の減少となりました。今年は夏のピーク市場が少し早めに勢いを失ったように感じます。

それでも、成約物件は前年同時期より18%増、年初来の取引件数は2025年とほぼ同レベルです。

コンドミニアム:買い手の交渉力アップ

コンドミニアム市場では、よりはっきりとした調整傾向が見られます。

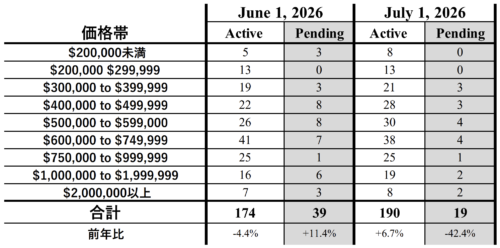

年初来のコンドミニアム中間価格は57万ドルまで下落しました。前年比では12.3%の下落です。2025年4月には69.4万ドルまで上昇していましたが、価格は2023年の水準へと戻ってきています。

平方フィート単価も軟化しており、数年間の強い価格上昇後の調整を反映しています。コンドミニアム市場は、保険の問題、維持費の高騰や、レンタルゾーニング規制の影響も受けています。

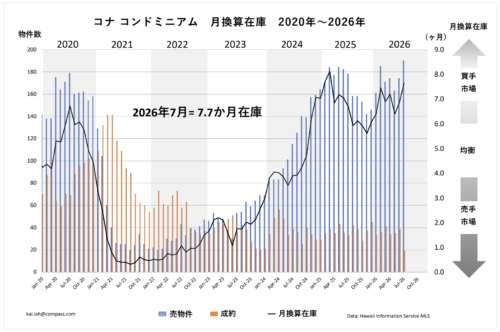

需給のバランスを見ると、売り物件が増加している一方で取引件数が伸びていないので、月換算在庫は7.7ヶ月分まで上昇しました。これはおよそ6年ぶりの高い水準であり、コンドミニアム市場は明確に買い手市場の領域に入っています。

売り物件数は、ほぼパンデミック前の通常水準まで戻っています。買い手は選択肢が大幅に増え、交渉力も高まっています。

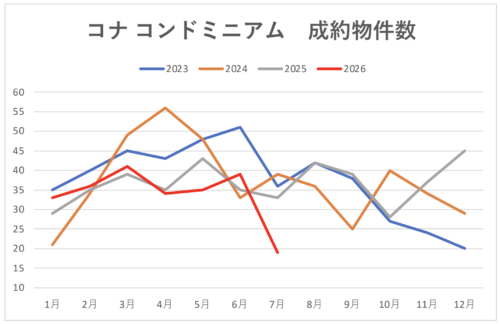

売り物件と成約物件の比率は何を意味するのか?

買い手の動きは今月大きく鈍化しました。成約物件が大きく減少し、売り物件対成約物件の比率は10対1となっています。これは、供給と需要のバランスが明確に変化していることを示しています。

ただし、すべてのコンドミニアムが売りにくいという意味ではありません。優良物件は今でも動きます。価格設定が適切で、管理状態が良く、人気のあるコンドミニアムは、引き続き買い手の関心を集めています。

コナvs米国本土

コナも全米の不動産トレンドに沿ってはいますが、本土とは若干ニュアンスが異なります。

米国本土の多くの地域では、不動産の「買いやすさ(収入に対する不動産価格)」が最大の課題になっています。初めて家を買う若年層や、一般世帯層にとって不動産の購入はライフスタイル選択ではなく、生活のための手段です。現在米国では、多くの市場で不動産価格が高すぎて、マイホームに手が届かない層が増えています。

一方、ハワイ島のコナやリゾートでは、セカンドホーム、投資目的が大半を占め、さらにキャッシュで購入する買い手が大半を占めます。こうした買い手も金利を気にしないわけではありませんが、金利には強く依存していないケースが多く、むしろ、インフレによる資産増加が大きく不動産市場に影響を及ぼしています。米国で俗に言う、「WEALTH EFFECT(資産効果)」であり、持つ者と持たざる者のK字型経済が肌でわかります。

ハワイの不動産は、気候、海へのアクセス、リゾートアメニティ、プライバシー、人生のステージなど、ライフスタイル要素が大きく影響します。これらが、ハワイ島の不動産価値を長期的に支えています。

とはいえ、コナが大きな経済の流れから切り離されているわけでもありません。借入コストの上昇、経済成長の鈍化、維持費の上昇、などのマクロ、ミクロ経済状況、そして、なんといっても米国西海岸ののフィーダー市場の経済動向の影響がハワイの不動産市場に大きな影響を及ぼします。2026年後半に入るにあたり、米国本土の動向や、他のラグジュアリー市場の動向も注意深く観察しておくことは重要でしょう。

2026年後半、買い手が理解しておくべきこと

在庫が増えるということは、バイヤーの物件比較対象が増えることを意味します。立地、眺望の質、建物の状態、管理費、短期レンタルのルール、そして長期的な所有コストについて、より慎重に考えられるということでもあります。購入時には、プライオリティを決めて、しっかりと交渉していく必要があります。

戸建て市場は、すべての売り手が価格交渉に応じる訳でありません。良い立地で適切に価格設定された住宅は、この市場でもすぐに成約に至ります。何が優良物件なのか、市場や、エリアをしっかりと研究しておくことが近道です。

2026年後半を左右する要素

年後半には、いくつかの要素が市場に影響を与えます。

雇用の伸びや消費者信頼感も影響します。セカンドホームやラグジュアリー市場であっても、買い手の経済の先行き不安感は大きく購入意欲に影響します。購入できる資金力があっても、タイミングに納得できるかどうかが今後のカギでしょう。

2026年後半の市場は、急激な価格上昇や大幅な下落ではなく、安定、チャンス、そして基本への回帰によって形づくられていきそうです。中間選挙もあります。

詳しい市場データは、2026年7月版データフリップブックをぜひご覧ください。