主なポイント

-

春のシーズンにはいり、カイルア・コナの戸建て・コンドミニアムは双方需要が回復基調です。

-

成約物件数は両セグメントで増加。一方で単価は前年比で下落しており、価格調整が依然進んでいます。

-

在庫は戸建てが横ばい、コンドは先月の増加後にやや引き締まり、2月より需給バランスは安定。

-

年初のコナ市場は取引件数が少ないため中間価格が大きく変動しやすい傾向があります。単月の数字よりもトレンドを見ることが重要です。

-

地政学リスクが買主心理に影響。コナを含むハワイのリゾート市場では、外部環境の不確実性が意思決定を遅らせる傾向があります。

春に取引が増えても価格調整が続く理由

3月1日のデータは、春の不動産ピーク売買シーズンに向けて市場活動が活発化していることを示しています。

成約物件数は戸建て・コンドともに増加しており、例年2〜3月に見られる季節的な動きと一致します。

一方で、中間価格の見方には注意が必要です。

年初は取引件数が少ないため、販売価格帯の構成比(販売ミックス)によって中間価格が大きく動きやすいのがコナ市場の特徴です。

今回重要な指標

コナ市場では以下の複合指標が重要:

-

成約物件数(需要)

-

在庫数(供給)

-

月換算在庫(需要速度)

-

平方フィート単価

中間価格も参考になりますが、取引量が少ない局面では歪みが生じやすくなります。

今月のポイント:

需要は回復しているが、単価は前年比で下落

→ 買主は価格には慎重。売主は市場価格を見極める必要あり。

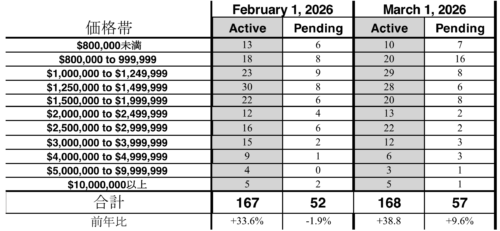

戸建て住宅市場:2026年3月

戸建ての価格動向

年初来の中間価格:$1,342,000(前年比 +1.21%)

前月比では年初の高値 $1.41M から下落。

一見大きな下落に見えますが、需要減退ではないでしょう。

第1四半期は販売ミックスの影響を受けやすく、$130万ドル台への回帰は正常化の動きと考えられます。

需給スナップショット

-

成約物件数:57戸

(前月比 +9.6% / 前年比 +9.5%) -

売り物件:168戸(前月からほぼ横ばい)

-

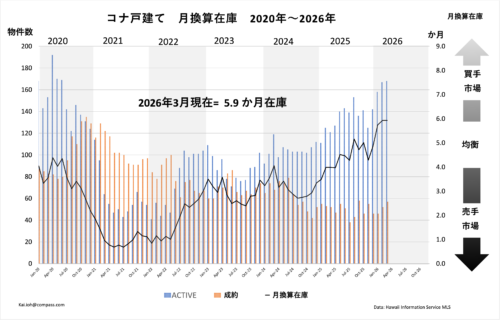

月換算在庫:5.9か月

-

市場滞在日数中央値:46日

-

単価中央値:$703(前年比 -3.83%)

▶ 春に向け需要は回復。ただしバイヤーは価格には依然慎重。

▶ 適正価格の物件は動くが、買主は“割安感”を重視。

中間価格に影響している要因

$100万未満帯の取引増加が顕著。

この価格帯の成約増加は、中間価格を押し下げる可能性があります。

価格帯別動向:

-

$200万〜$300万:動き鈍化

-

$300万〜$500万:再び活発化

コナ市場は一枚岩ではなく、価格帯別のミクロ市場として動きます。

月換算在庫の意味 (市場の吸収率)

5.9か月分在庫 → 均衡〜やや買い手優位

ただし価格帯による差が大きい点に注意。

例:

$250万〜$290万帯:売り物件と成約物件の比率が約11:1

→ 在庫過多、交渉長期化傾向

先行指標

① 成約物件の中間価格

エスクロー中の中間価格:約$1.199M

→ 次月の中間価格の先行指標

→ 来月は価格軟化の可能性

② 平方フィート単価

前年比 約4%下落

→ 実勢価値が低下傾向

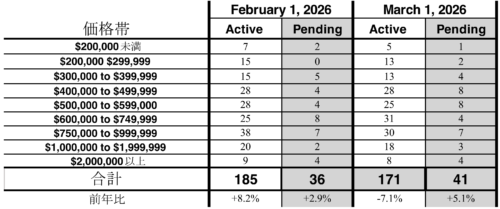

コンドミニアム市場:2026年3月

価格動向

3月1日時点の中間価格:$635,000(前年比 -6.6%)

3月は回復傾向。

年初めの、低価格帯取引集中による一時的な下落の反動と見られます。

ただし前年を以前下回っています。

需給スナップショット

-

成約物件数:41戸

(前月比 +13.9% / 前年比 +5.1%) -

売り物件:171戸(前月185戸から減少)

-

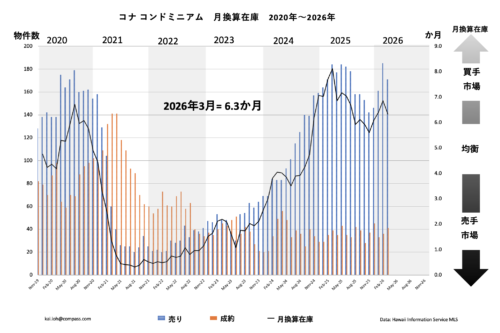

月換算在庫:6.3か月(前月約6.9か月)

-

平方フィート単価:$652(前年比 -10.56%)

▶ 在庫増後に引き締まり

▶ 2月より需給バランス改善

▶ 価格は依然調整局面

低価格帯コンドが弱い理由

低価格帯コンドの所有者は、所有コストに敏感。

主な要因:

-

共益費上昇

-

固定資産税上昇

-

住宅ローン金利高止まり

-

保険料上昇

-

維持費負担増

→ 買主はより慎重に

→ 価格交渉が激化

先行指標

成約物件は回復傾向ではあるものの、価格トレンドは弱含み。

→ 来月の中間価格は再び軟化の可能性。

単価の下落は、実質的な価値調整を示唆。

住宅ローン金利

30年固定金利:約6.07%

(前月6.15%から低下)、2月に6%を切ったが金利は再び上昇

中東情勢が金利上昇圧力へ。

地政学リスクと不動産市場

不確実性はまず以下に現れます:

-

意思決定の遅れ

-

デューデリジェンス(調査)長期化

-

価格交渉

急激な市場崩壊ではなく、慎重姿勢が強まっていると考えた方がよいでしょう。

2025年は関税政策の不透明感が心理的重しになり、不動産の市場の動きが夏まで鈍化しました。

様子見の「停滞」が発生。

2026年3月市場の本質

勢いは回復、しかし価格に敏感な市場

戸建て

-

成約増加

-

$100万未満の低価格帯活発化

-

高額帯の回復兆し

-

来月中間価格は軟化可能性

コンド

-

需要回復

-

在庫引き締まり

-

ただし価格調整継続

2026年3月時点のコナの不動産市場は、例年通り需要は増加しています。ハワイ島西側では7月頃までは、米国の不動産市場に引っ張られる形で、活発な状態が続き、8月以降市場がトーンダウンします。

昨年はトランプ関税発表以降高額価格帯の動きが鈍りました。

中東の情勢、すなわち原油価格と経済への影響はどうなるでしょうか。

より詳しい不動産データは最新のフリップブックでどうぞ。