あろは!

2025年も終わりに近づき、久しぶりに「ややバランスが取れた」市場感覚を感じています。

この数年間の激しい変化を経て、過熱した競争は落ち着き、価格設定が現実的になりつつあります。年後半から需要も緩やかに回復し、地域差はあるものの、全体としてより健全な動きになってきた印象です。数年前のクレイジーな何でも売れた時代は終わり、しっかりとした戦略が必要な状況へと変化しました。

全米の動向、カイルア・コナの現在地、そしてハワイ島全体(リゾートや超高級プライベートクラブを含む)の2026年展望をまとめます。

全米不動産市場の現状(2025年12月)

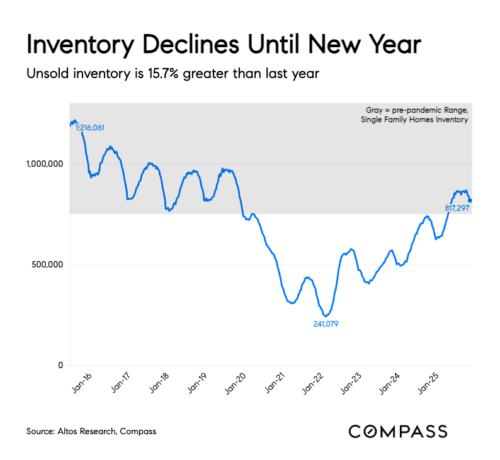

供給(在庫)

全米の売り物件数は81.7万戸で、前年比15.7%増。2019年以来、初めて継続的な在庫回復の兆しです。

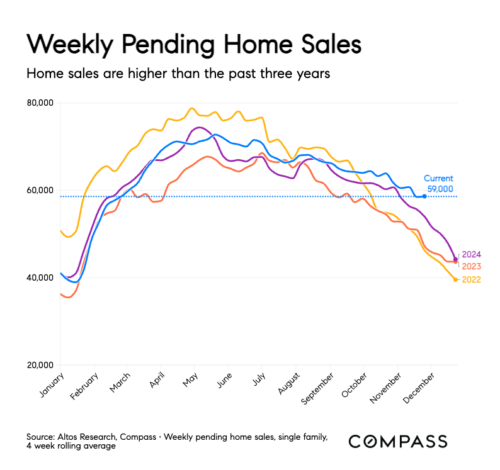

需要(成約件数)

週次の成約件数は前年比約8%増。2021年以来最も活発な11月となりました。

選択肢の拡大と競争の緩和により、2023年~2024年初頭に購入を見送ったバイヤーが再び市場に戻ってきているようです。

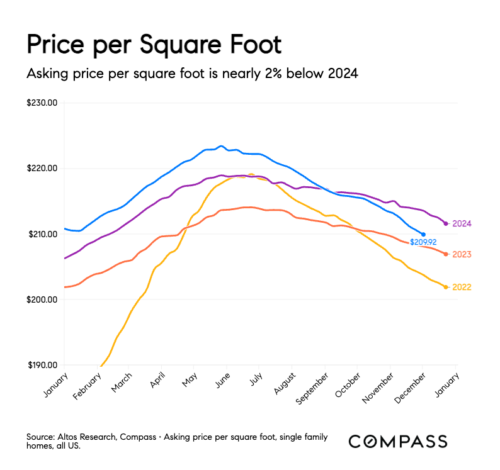

価格動向

全米の中間単価は210ドル(1平方フィートあたり)で、前年比で約2%下落。

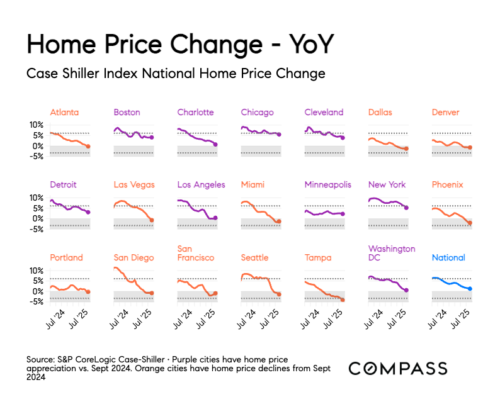

ケース・シラー指数では20大都市中11都市が前年割れ。フロリダ州タンパが-5%と最大の下落、一方でNYやシカゴは+5%の上昇。地域差は大きいですが、全体のトレンドは「調整基調」です。

まとめ:在庫増加 → 価格の落ち着き → 買い手の戻り という流れが見られます。

コナ不動産市場(2025年12月)

コンドミニアム:静かな回復

2024年から2025年前半、かなりスローダウンしていたコナのコンド市場ですが、年末にかけて回復の兆しを見せています。

・ハワイ州全体で続いていた保険問題による不安定さと金利の影響で需要は低下

・2025年後半に入り価格調整が進み、保険問題も前向きに進展

・12月の成約数は過去4年で最多。投資家やセカンドホーム層が再び参入

・在庫が、8.1ヶ月→6.1ヶ月へ改善

一戸建て:価格重視で緩やかに推移

・売り物件は142戸に増加したものの、コロナ前よりは依然少ない(7割程度)

・夏以降はやや在庫減少

・春は関税や建築費高騰、金利変動による不安が影響し、市場が停滞

・価格調整期待が現実的になり、日数はやや長めでも売れている

キートレンド:正確な価格設定が成約の鍵

ハワイ島リゾート物件(2025年12月)

リゾートコンド

・在庫は夏に101戸でピーク → 12月には75戸に減少

・前年比で需要は85%増加。価格調整と保険問題解消の安心感が背景

マウナラニ リゾート

・売り物件と成約の比率が「1:1.5」と健全

・年間で12%の価格調整が市場を活性化

ワイコロアビーチリゾート

・価格は前年比-1.5%の小幅下落

・価格調整が進むにつれ、売り/成約比が1:12→1:5と大幅に改善

超高級プライベートクラブ(フアラライ、クキオ、コハナイキ)

このセグメントは住宅ローン金利の動向ではなく、ライフスタイルや資産要因で動いています。

フアラライ リゾート(フォーシーズンズ)

・ヴィラの中間価格は$8.5Mで前年比+90%

・2025年は実質売り切れ状態。現在の売り物件は$25Mの1件のみ

クキオ

・今月2件成約($18Mと$29M)で、残る在庫は1件のみ

・平均取引価格は$20M超を維持

コハナイキ

・開発は約50%まで進行

・$5M台からのアラニ・ユニットが市場に出る前に売れている

・前列の邸宅が$26Mで成約中

超高級市場は「供給の少なさ」こそが価値を作っている

2026年の見通し

今年後半の勢いが、2026年に持ち越すための3つの鍵。

-

インフレの抑制:再燃すると融資環境や消費者心理に悪影響

-

住宅ローン金利:短期的な下落でなく、継続的な下落が鍵。現在は6.4%程度(30年)

-

雇用情勢:現在はまだ堅調だが、変化があれば住宅需要にも直結

最後に

全米のデータは参考になりますが、データにラグがあります。

ハワイの市場は、カリフォルニア、太平洋岸北西部、中西部、北東部からのマーケットに強く影響を受けています。2025年はこれらの地域からの需要は堅調でしたが、テキサスは減速傾向。引き続き、こうした主要マーケットの状態を注視する必要があります。

・コンド市場は回復中

・一戸建ては安定した流れに

・プライベートクラブは今も競争が激しく、希少性が価値を生んでいます

2026年は期待が持てる年になる可能性はありますが、不確実要因の多いのが事実です。

最新の市場データフリップブックはこちらのリンクからどうぞ。