2025年もいよいよ最終コーナー。カイルア・コナの不動産市場は、在庫の変化、バイヤー需要、価格の調整などにより、戸建てとコンドミニアムで異なる動きを見せています。現時点での状況を詳しく見ていきましょう。

コナのコンドミニアム市場

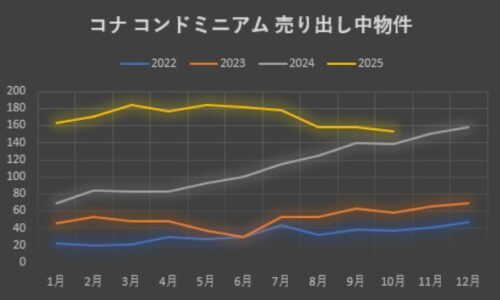

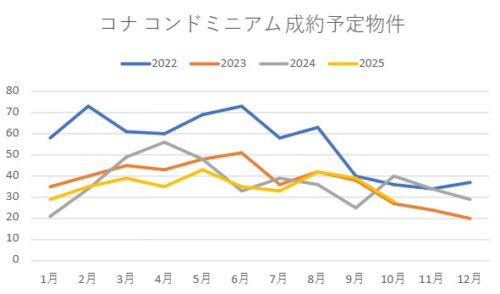

2024年の夏以降継続中の「コンドミニアム保険問題」で一時停滞した需要ですが、2025年はやや回復傾向にあります。歴史的に見ると、8月までがピークとなるのが通例。2025年の動きは2023年水準に戻ったものの、2024年よりは依然として低め。10月の成約物件数は28戸と、9月の39戸から減少しました。これは例年通り、いわゆる閑散期に入ったことによるものです。

在庫面では、2024年初めから2025年3月にかけて増加が続いたものの、7月以降は減少傾向。10月の売り物件数は153戸で、年末には2024年を下回る可能性もあります。

中間価格は前年同月比5%下落し、$620,000に。成約までの平均日数は53日と長くなっており、バイヤーが慎重になっている様子がうかがえます。ただし、在庫が今後も減少すれば、バランスは再び売り手よりに傾く可能性もあります。

コナの戸建て市場

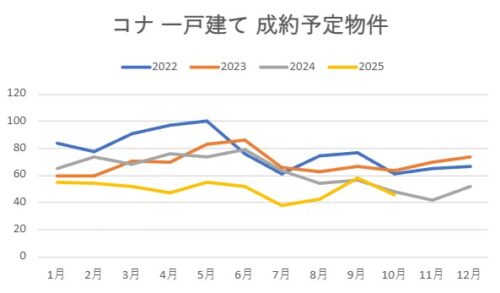

戸建て市場はコンドミニアムとは異なる展開を見せています。2025年の2月~6月のピークシーズン中は、関税や消費者マインドの低迷など外部要因の影響を受け、需要が鈍化。夏に入ってからやや回復しました。9月~11月は閑散期ではあるものの、11月下旬から市場はまた動き出します。

年間を通して見ると、需要は2024年と同水準を維持。ただし、供給側に大きな変化が見られます。在庫は前年同月比で約40%増加し、10月時点で141戸。月換算在庫は5.0ヶ月となっており、かつての「売り手市場」からニュートラルな市場へと移行しました。

パンデミック前の平均在売り物件数(約200戸)と比べれば、まだ供給は限られていますが、未だ、供給増の流れにあります。

中間価格は$1,260,000(前年比3.1%減)。成約までの平均日数は28日で、コンドミニアムと比べると短めですが、在庫がさらに増加すれば、価格への下押し圧力が今後強まる可能性があります。

ハワイ島リゾート市場

2025年、リゾート・コンドミニアム市場は売り物件数が減ってタイトになっています。在庫は7月に101戸でピークを迎えた後、10月には71戸へと減少。年初を下回る水準です。

各リゾートの動向では、マウナ・ラニが最も活発。成約数と売り物件数が1:1のバランスとなっており、価格調整が進んだ影響が大きいとみられます(ただし中間価格は前年比で9.8%減)。一方、ワイコロア・リゾートは価格調整が進まず、成約と在庫の比率は9:1と低迷中。マウナ・ケア・リゾートは依然として「ブティック市場」で売り物件数が少なく、良いものは高値で取引されています。ここでも精度の高い価格設定が鍵を握ります。

プライベート・リゾート市場は堅調。フアラライは再び「在庫ゼロ」、クキオは3戸のみ(比較物件よりやや高値)。最新のクラブであるコハナイキも、まだ50%の完成率ながら新規分譲の施工がスタート。5百万ドル前後で販売されている新築のアラニ・ユニットも、正式に市場に出る前に売れています。

全体の見通し

10月末時点のハワイ島市場は、セクターごとに異なる動きを見せています。コンドミニアムは在庫減少によりバランスを回復しつつあり、戸建て市場は供給増加により中立的な地合いへと変化中。そして、リゾート物件、特に高額帯は引き続き高値圏でも売買が成立しています。

今後の成功の鍵は「的確な価格設定」と「タイミング」、そして「明確な戦略」にあります。

より詳細な市場データはこちらのリンクからどうぞ。