コナ一戸建て市場

市場はよりバランスの取れた状態へ

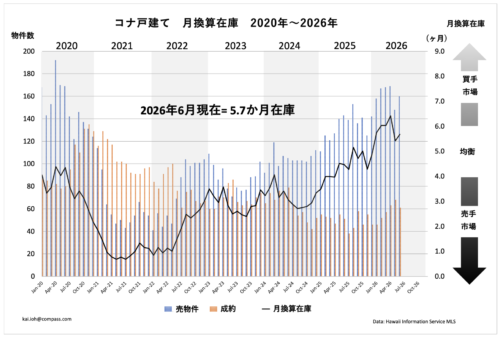

カイルア・コナの一戸建て市場は、ここ数年の売り手市場から徐々にバランスの取れた均衡市場へと移行しています。

今月の中間価格は125万ドルとなり、前年同期比でマイナス3.7%ですが、これは2025年末の価格水準にほぼ戻った形です。

取引単価(平方フィート当たり価格)は前年比5.4%下落しています。

確かに動きは鈍くなっていますが、市場の動きが弱い訳でもありません。

むしろ過去数年間の急激な価格上昇と売り手市場が異常であり、買い手が物件をより慎重に見極める市場へと変化していると考えられます。

在庫状況

コナの一戸建ての売り物件数は引き続き増加傾向です。

6月時点の売り物件数は160戸となり、

- 前年同月比 +12%

- 前月比 +8%

となりました。

月換算在庫は5.7か月であり、一般的に4~6か月はバランス市場とされるため、コナ市場はその上限付近まで近づいています。しかし、歴史的に見ると在庫は依然として少ない状況です。

参考までに、

- 2019年6月の売り物件数:212戸

- 2008年金融危機後の売り物件数:約450戸

- 2026年6月の売り物件数:160戸

現在の在庫は2019年の約75%に留まっています。勿論需要の強さが大きく影響しますので、売り物件数だけでは判断はできませんが。

需要の動向

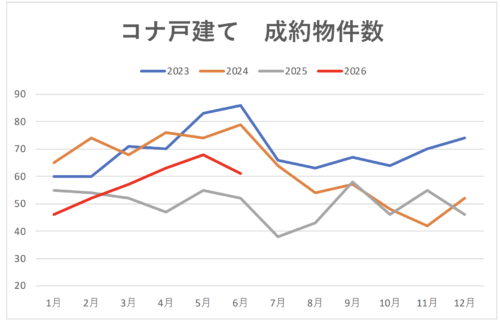

コナの戸建て住宅需要は依然として堅調ですが、6月はやや減速しました。

成約物件数は前年比17%増加した一方で、5月から6月にかけて約10%減少しました。

2026年に入ってからの取引件数は前年比6.7%減少しています。5月にはおよそ8%の売り物件が市場から取り下げられました。思ったような売値が得られないということもありますが、それだけ売らなくてもよい売主が多いという現れでもあります。全米では4月に取り下げられた売り物件は5%強で、2020年以来最も高いレベルになっています。

コナの戸建住宅の売り物件と成約物件の比率は現在約2.6対1。2019年6月は約2対1でした。

月換算在庫は、

- 2019年:4.5か月

- 2026年:5.7か月

へ上昇しています。ちなみに、2019年の初夏はキラウエアの噴火が収まり、不動産が動いた時期でした。

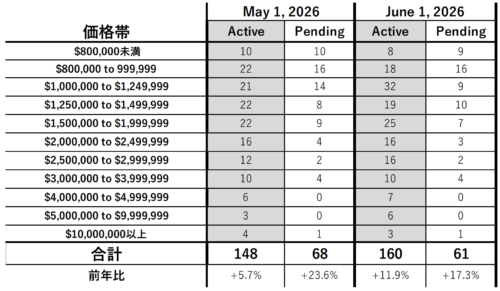

価格帯別の動向

100万ドル未満

引き続き需要は堅調です。

在庫は限られており、成約物件数も安定しています。

100万ドル~125万ドル

在庫増加と成約物件数減少が目立ちました。

売主にとってみれば、競争が激化しており、価格設定や見せ方がより重要になっています。

125万ドル~150万ドル

現在もっとも好調な価格帯の一つです。

在庫が減少する一方で成約物件数は増加しており、市場全体が落ち着く中でも強い需要が確認されています。

200万ドル以上

高級住宅市場は引き続き慎重な動きです。

在庫・成約物件とも大きな変化はなく、富裕層バイヤーの慎重な購入姿勢が続いています。

なぜ在庫が急増しないのか?

多くの専門家は、2025年から2026年にかけて供給が大幅に増加すると予測していました。

しかし現実にはそうなっていません。

需要は2019年より低い水準にありますが、供給も依然として限定的です。

この供給不足が価格を支え、市場の過剰供給を防いでいます。

コナ市場は本土の都市部とは異なり、

- 地理的制約

- 開発規制

- 長期保有オーナーの多さ

などにより、構造的に供給が増えにくい特徴があります。

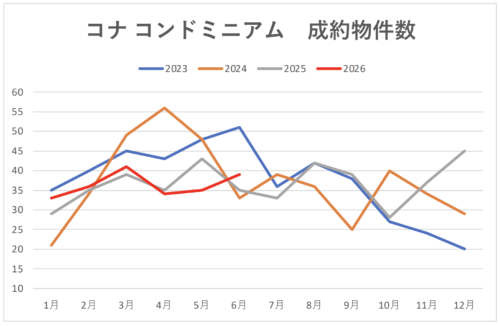

コナ・コンドミニアム市場

買い手優位の市場が継続

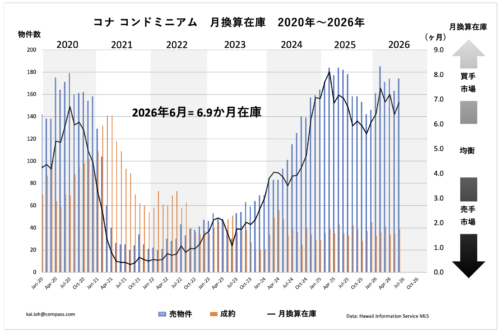

コンドミニアム市場は引き続き買い手市場の様相です。年初来の中間価格は57万ドルで、前年比14.3%下落しました。

取引件数も13.1%減少しています。保険代高騰に起因する、維持コスト増が大きく響いています。

ただし、価格は下落しているものの、依然としてパンデミック前を大きく上回っています。

2020年2月の中間価格は約34万ドルでした。

在庫状況

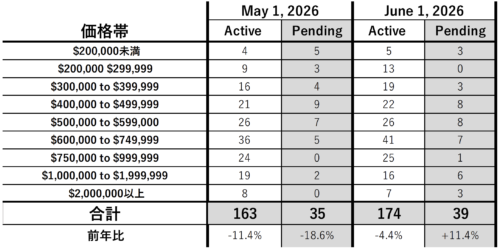

コンドミニアムの月換算在庫は6.9か月。一般的に6か月までは均衡市場と言われていますので、買い手寄りの市場です。売り物件数は前月比約7%増加。市場に出てから成約までの販売期間は51日。

一戸建て市場の約36日と比べて長くなっています。

需要はどうか?

需要は改善の兆しも見られます。

成約物件数は前年比11.4%増加。前月の35件から39件へ増えました。

ただし、一戸建て市場と比較すると需要は依然弱めです。

住宅ローン金利の高さや購入コストが影響しています。

価格帯別コンド市場

60万~75万ドル

市場在庫の約4分の1を占めています。

成約物件数は改善しましたが、依然として供給過多です。

75万~100万ドル

もっとも厳しい価格帯の一つです。

売り物件25戸に対し成約物件はわずか1戸。

需給バランスの悪化が目立ちます。

100万~200万ドル

改善が見られます。

成約物件数が増加し、売り物件数も減少しました。

200万ドル以上

高級コンド市場も改善傾向です。

売り物件数は8戸から7戸へ減少。

成約物件数は0戸から3戸へ増加しました。

金利の影響

住宅ローン金利は依然として重要な要素です。2026年6月初旬時点の30年固定金利は約6.56%で、5月よりやや上昇しました。

コナの過去12か月のコンドミニアム購入者の約46%が融資を利用しており、特に60万ドル以下の購入者では約55%が住宅ローンを利用しています。

コンドミニアムは、金利変動の影響を受けやすい状況です。

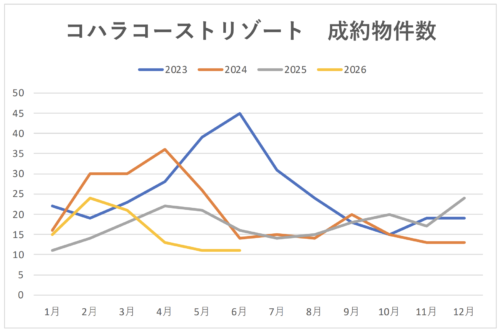

ハワイ島リゾート市場

6月のリゾート市場はフラットに推移しました。

コハラコーストのリゾートコンド市場(ワイコロア・マウナラニ・マウナケア)は過去4年間で動きが最も弱い春シーズンとなりました。通常、リゾート市場は冬から初夏にかけて最も活発になります。

高金利環境は、特に価格帯の低いリゾートコンド市場に影響を与えているようです。

超ラグジュアリー・プライベートクラブ市場

希少性が価格を下支え

最も安定した市場は依然としてプライベートクラブ(リゾート)市場です。

- フォーシーズンズ・フアラライ

- クキオ

- コハナイキ

などでは供給不足が続いています。

特にフアラライでは、売り物件がゼロという、極めて限られた供給状況が続いています。

一方でコハナイキでは新規開発による新築供給が続いており、購入を検討する方にとっては交渉の余地もあります。2026

プライベートクラブ市場では「希少性」が依然として最大の価格支援材料となっています。