一戸建ては堅調、コンド市場は“正常化”へ

2025年の夏、カイルア・コナの不動産市場は引き続き安定した動きを見せています。特に、一戸建て住宅セクターが力強い牽引役となっている一方で、コンドミニアム市場はパンデミック前の水準に戻りつつあり、“正常化”の兆しが見えてきました。ここでは、最新のデータと全米のトレンドとの比較、そして今後の展望を解説します。

一戸建て住宅:依然として強い需要

コナの一戸建て市場は、今月も価格上昇が続いています。中間価格は前年比で8.8%上昇し、$1,305,045に。全米平均の上昇率(1.3%)を大きく上回っており、依然として高い需要があることを示しています。

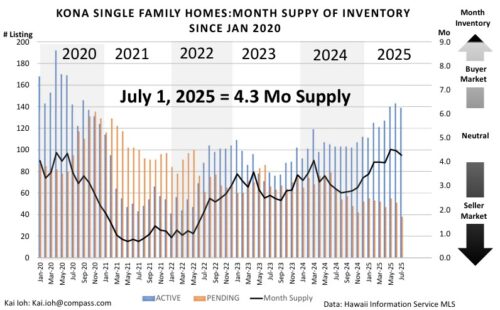

在庫も徐々に回復しており、売り物件数は前年比で37%増加。ただし、全体としてはパンデミック前の約70%の水準にとどまり、供給不足は続いています。現在の月換算在庫は4.3か月分で、全米平均(4.4か月)よりわずかに少なく、バランスの取れた、しかし競争のある市場状況を反映しています。下はコナの戸建住宅の、販売のペースを示しています。売り物件(青)成約物件数(赤)と月換算在庫(折れ線)を示しています。冬場になり、販売ペースが上がっており、月換算在庫が減少しています。青と赤の棒グラフを見ると2022年に市場が変化したことが分かります。

適正価格の物件は早く売れる傾向にあり、成約までの平均日数は24日。昨年よりやや伸びているものの、依然として活発な動きです。一方で、1平方フィートあたりの単価は$727となり、前年比0.6%の微減。価格上昇に多少の落ち着きが出てきたとも言えます。

コンドミニアム:選択肢が増え、買い手優位に

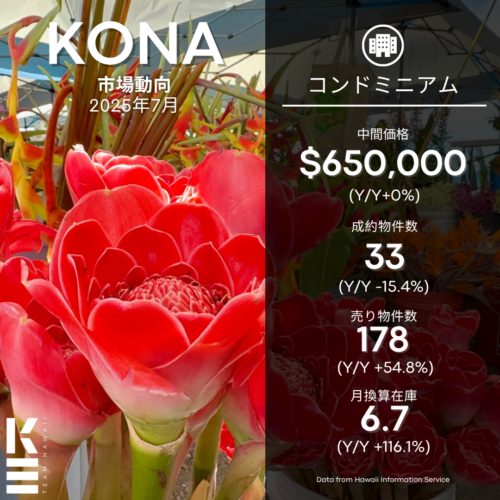

コンド市場はより中立的な状況。中間価格は前年と変わらず$650,000で安定しており、全米の平均的な動き(+0.7%)に近い結果となっています。

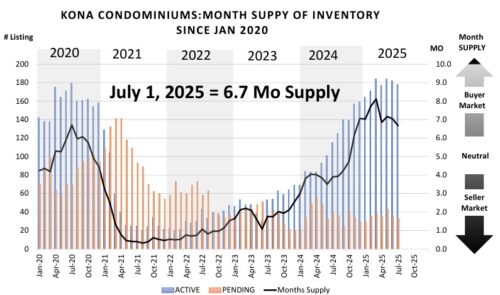

売り物件数は前年比で54%増と大きく伸び、在庫水準はほぼパンデミック前に戻っています。現在の月換算在庫は6.7か月分で、全米平均と同等。買い手側にとって有利な市場にシフトしてきました。下は販売ペースを示しています。一般的に月換算在庫が4か月から6か月がニュートラルな市場といわれています。コナのコンドミニアムは保険問題が顕在化した昨年の夏から販売ペースが落ちたことが分かります。現在は冬場なので、月換算在庫が減少しています。

需要はやや減速しており、成約物件数は前年比で15.4%減。成約までの日数は53日と、前年のほぼ倍に。1平方フィートあたりの単価も$679と、前年比で7.6%減少。価格交渉の余地があり、自己使用にも投資にもチャンスが広がる市場です。

住宅ローン金利

2025年7月時点の30年固定住宅ローン金利は6.89%に上昇(6月は6.71%)。この金利上昇は、初めての購入者やローン利用を前提とした買い手にとっては負担となっています。

市場のまとめと展望

コナの市場では、一戸建ては依然として供給不足と需要の強さに支えられ、全米平均を上回る成長を維持。一方、コンドミニアム市場は選択肢が増え、価格も安定してきたことで、“買い手にやさしい市場”へと移行しています。

2025年後半は、「戦略的な動き」が鍵となります。